12月23日���,存儲產業技術創新戰略聯盟和中國電子技術標準化研究院聯合編寫的《存儲產業標準化白皮書(2022)》正式發布。

本白皮書結合“十四五”規劃重要精神����、存儲產業發展情況及國內存儲產業標準化工作現狀,提出新一代存儲產業標準化體系框架和建議���,推動國內存儲標準化工作的發展��,引導國內存儲技術方向���,解決存儲關鍵技術問題�����,推動中國存儲標準走向全世界���。

存儲產業標準體系結構圖

存儲標準化為數字經濟提供助力的第一要務

以數字經濟為核心����,建設新型基礎設施是國家戰略發展的重要舉措�����。發展數字經濟是把握新一輪科技革命和產業變革新機遇的戰略選擇。加快構建全國一體化大數據中心協同創新體系����,是貫徹落實黨中央、國務院決策部署的具體舉措�。以深化數據要素市場化配置改革為核心,優化數據中心建設布局���,推動算力��、算法��、數據����、應用資源集約化和服務化創新����,對于深化政企協同、行業協同�����、區域協同,全面支撐各行業數字化升級和產業數字化轉型具有重要意義���。

數據是國家基礎戰略性資源和重要生產要素����,而存儲作為數據的載體���,是新型基礎設施的基礎��、數據中心構建的基座���,也是數字經濟發展和數字化轉型的基石。存儲產業的發展在數字經濟和新型基礎設施建設中具有舉足輕重的地位����。數字經濟的快速發展帶來數實融合以及應用需求的多元化�,同時帶動存儲生態百花齊放。存儲各產品��、接口��、功能���、協議等各層各級互聯互通需求迫切���,產業統一的標準化需求強烈���,存儲產業標準化逐漸成為促進生態快速健康發展,為數字經濟發展提供助力的第一要務����。

閃存化、融合化代表存儲產品標準化發展走勢

數字化���、云計算���、智能化所催生的大數據爆炸性增長的態勢,改變了存儲產品市場的格局�����。從存儲系統維度看�����,集中式架構和分布式架構兩種產品形態長期共存�����、不斷創新。

首先��,集中式存儲正向全閃架構加速演進����。近年來,隨著固態硬盤(SSD)高速介質的應用越來越廣泛�����,集中式存儲的架構也在漸漸往全閃存儲架構的方向演進�����,并最終會成為主流的方向���。據IDC統計�,2021年集中式存儲占中國企業級存儲市場55.6%的份額����。集中式存儲中的全閃存儲因其性能及SSD介質成本不斷降低等優勢���,在2021年增速達到15.9%�����,市場份額占比高速增長����,成為用戶關鍵應用系統的新選擇。從長遠看���,集中式存儲在金融�����、證券等關鍵市場的高IOPS��、低時延�����、高可靠�����、高安全等領域會占據主流����。

中國集中式存儲市場全閃預測

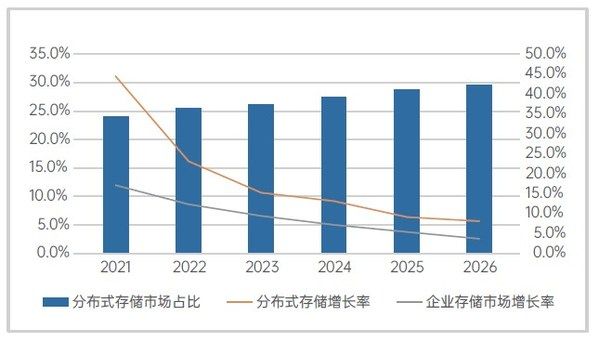

其次,分布式存儲架構趨向融合����。分布式存儲因其支持塊、文件���、HDFS�、對象多種協議的特性�����,被廣泛應用于內容資源池���、備份歸檔���、視頻存儲、云平臺存儲等多個場景�����,具有較好的場景適應性。分布式存儲作為近幾年不斷被熟知的存儲產品形態���,不斷被市場認可,憑借良好的擴展性�����、存儲成本等因素����,在互聯網、人工智能�����、大數據���、云計算等新興場景中被廣泛使用��。據IDC統計��,2021年分布式存儲份額為23.9%��,未來5年復合增長率達到12.8%�����,在2026年市場份額將接近30%�,成為中國企業存儲市場的重要部分?!洞鎯Ξa業標準化白皮書》建議定義分布式融合存儲的通用技術要求,包括不同級別的融合架構�,以及功能、接口��、性能���、可靠性�、等技術要求�����,并且要適用于融合存儲產品的設計和實現����。目前Dell EMC、浪潮等成為集中式和分布式存儲領域的主流廠商��。

中國分布式存儲市場份額及增長率分析

SSD市場到2025年規模達到500億美元

由于NAND閃存介質具有高性能�����、低延時的特性且Flash顆粒單位成本不斷降低,在存儲產業閃存化趨勢帶動下�����,SSD市場迎來高速發展�。據IDC預測���,SSD有望突破成本瓶頸�����,憑借訪問速度和存儲密度優勢�����,代替機械硬盤成為市場主流存儲介質�����,預計到2025年全球的SSD市場規模將由2020年的300億美元增長到約為500億美元���。其中企業級SSD的技術開發壁壘相比較高,代表廠商有浪潮、Samsung等 �����。

全球SSD&HDD出貨量分析

未來存儲標準化建設方向

在存儲產業蓬勃發展的大背景下����,在一切都要標準化運作的大趨勢下,存儲產業的標準化的發展成為重中之重���。存儲產業標準化體系建設需加強領域覆蓋��、更新機制���、建立專家資源池、建立標準研究共研機制和信息共享機制�����,推動存儲產業突破產品兼容管理��、智能運維�����、綠色低碳等標準領域核心技術,創新從SSD核心部件到存儲系統的全棧產品發展���,加快應用落地����,完善產業生態�,將數據存儲打造為加速數字經濟發展的核心引擎��。